まずはご相談下さい

豊富な経験を持った専門の担当者が、相続・事業承継・税務等のご相談にお応えいたします。お急ぎの場合はお電話ください。

オンライン相談ならインターネットを使って、日本全国どこからでもご相談いただけます。

営業時間外は、お問い合わせフォームをご利用ください。翌営業日に折り返しお電話もしくはメールにてご連絡申し上げます。

相談フォーム・各種個別相談予約

![]()

1. MS法人への業務委託による利益移転

医療法人は配当が禁止されているため、利益を個人へ移転しづらい仕組みになっています。

その結果、内部留保が蓄積し、法人内部に資金が溜まりやすい傾向があります。

この問題を解消するため、MS法人(医療法人の関連会社)に業務を委託し、利益の一部を移転することが重要です。これにより、医療法人の内部留保を抑えることが可能になります。

MS法人が担うべき業務としては、以下が挙げられます。

・診療報酬請求業務

・医療機器や車両のリース・管理

・経営計画や資金計画の指導

・医薬品・医療材料の仕入れ・管理

・不動産管理や賃貸業務

・清掃業務、総務・経理事務 など

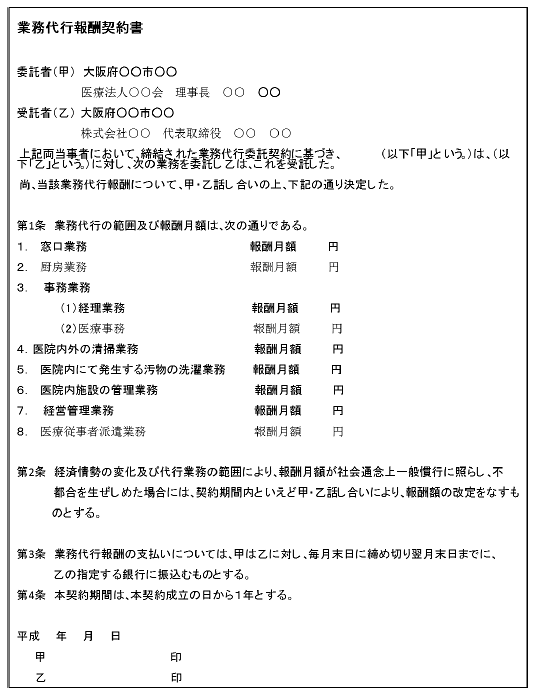

下に掲載しているのが、業務代行報酬契約書の雛形です。

こうした業務委託には、契約内容や金額を記録として書面に残すことが不可欠です。

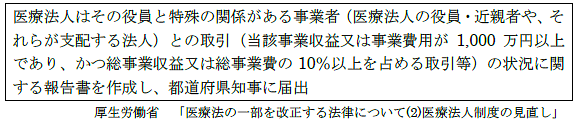

特に、第7次医療法改正では、医療法人とMS法人、理事長または親族との取引に関する報告義務が課されました。

たとえば、次のような場合に注意が必要です。

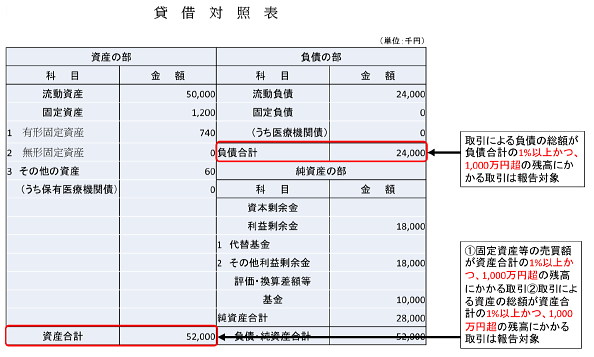

・医療法人が理事長や親族、MS法人と1,000万円超の取引を行う場合、都道府県知事への届出が必要

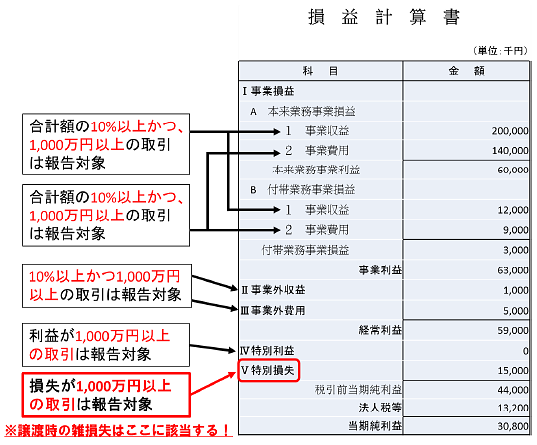

・法人で加入する生命保険を理事長や親族に譲渡し、雑損失が1,000万円以上発生した場合も対象

また、届出が必要になる条件は取引によって異なります。

特に注目すべき点は、損益計算書の特別損失の項目です。

例えば、法人で加入している生命保険を理事長や親族へ譲渡する場合、資産計上額が譲渡金額を上回るケースでは雑損失が法人に計上されることになります。

この金額が1,000万円以上の契約については届出の必要がありますので、将来契約を理事長や親族に譲渡する予定のある方は注意が必要です。

◎注意点とポイント

届出義務の適用条件

届出が必要なのは、特定の金額や取引内容に該当する場合のみであり、取引そのものが禁止されているわけではありません。

法人資産の譲渡の留意点

法人資産を理事長や親族に譲渡する際、譲渡金額が1,000万円未満であれば届出は不要です。

ただし、譲渡予定がある場合は、早めの準備が必要です。

医療法人は、こうした新たな規制に対応しながら、透明性を確保した取引の実施が求められています。

2.理事長個人の資産を増やす方法

理事長個人の資産形成を目的に、役員報酬を増額する方法もあります。しかし、日本では所得税・住民税を合わせた最高税率が55%と高いため、現金資産を増やすには非常に高い税負担が伴います。

税率55%が意味するのは、1年365日のうち200日以上を税金のために働いているという計算です。

地域医療や患者のために尽力しても、これほどの税負担では労働意欲を削がれるのも無理はありません。

課題解決に向けたアプローチ

(1) MS法人を活用した分散型資産形成

MS法人を通じて、利益を分散させる仕組みを構築します。

これにより、医療法人の内部留保を抑制しながら、理事長個人の資産形成をサポートできます。

(2) 税負担を軽減する長期的対策

医療法人が抱える内部留保の問題と、理事長個人の資産形成の課題をバランスよく解決するためには、法改正や税制の変化を見据えた戦略が必要です。

適切な対策を講じることで、法人経営の安定を保ちながら、個人資産を効率的に守ることが可能になります。

なお、具体的な施策については、特別レポート「今後、医療法人・理事長の資産をどう守る!?」に詳しく解説!

このレポートには、医療法人が抱える課題とその解決策を、事例を交えながらわかりやすくまとめています。

資産を守り、次世代へ安心して引き継ぐための実践的なヒントが満載です。

▼今すぐ下のバナーをクリックして、無料でお手元に!

限られた期間での配布となりますので、ぜひこの機会にお役立てください。

平成29年10月改正内容 ~持分なし医療法人へ移行するための要件とは

税制の壁を突破する!医療法人を守り、理事長個人資産も守る戦略

豊富な経験を持った専門の担当者が、相続・事業承継・税務等のご相談にお応えいたします。お急ぎの場合はお電話ください。

オンライン相談ならインターネットを使って、日本全国どこからでもご相談いただけます。

営業時間外は、お問い合わせフォームをご利用ください。翌営業日に折り返しお電話もしくはメールにてご連絡申し上げます。