まずはご相談下さい

豊富な経験を持った専門の担当者が、相続・事業承継・税務等のご相談にお応えいたします。お急ぎの場合はお電話ください。

オンライン相談ならインターネットを使って、日本全国どこからでもご相談いただけます。

営業時間外は、お問い合わせフォームをご利用ください。翌営業日に折り返しお電話もしくはメールにてご連絡申し上げます。

相談フォーム・各種個別相談予約

![]()

総合病院と介護施設を運営する医療法人A会のB理事長の最大の悩みは「出資持分評価」の高騰であった。

総合病院と介護施設を運営する医療法人A会のB理事長の最大の悩みは「出資持分評価」の高騰であった。

年齢も70歳を超え、自身に万一があれば家族には多額の相続税がかかる。

それだけは避けたい。ただ直近の出資持分の評価額は約15億円。

持分なし医療法人への移行をするしか方法はなさそうだ。

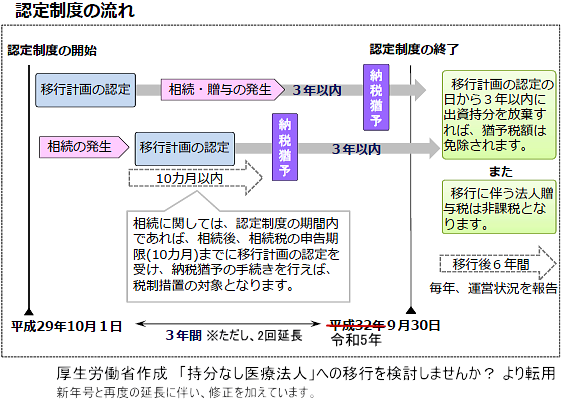

幸い、持分ありから持分なし医療法人への移行計画の認定制度が2023年9月まで再延長されたと聞いた。この認定が受けられれば贈与税の負担なく、持分なし医療法人に移行ができ、以後、相続税の心配からは未来永劫解放される。

そこで、弊社に具体的な認定手続きについて相談をいただいた。

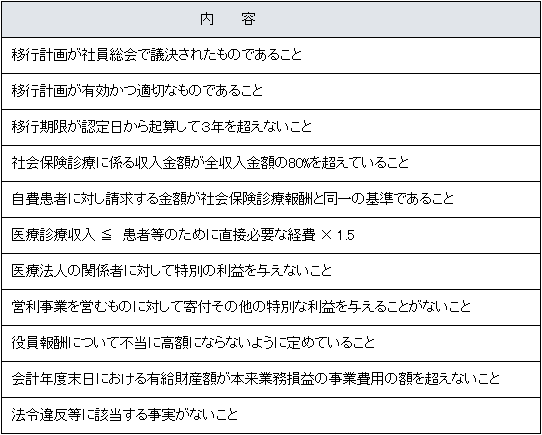

実際の認定にあたっては、要件が細かく定められている。

認定を受けられても、これらの要件を満たされなかった場合には認定が取り消されるリスクがある。

持分のない医療法人へ移行をした日から6年を経過する日までの間に認定が取り消された場合、医療法人を個人とみなして贈与税が課される。(認定取り消し後2ヶ月以内に修正申告し贈与税を納付する)

これらをお話したところ、B理事長は要件のなかの「役員報酬について不当に高額にならないよう定めていること」が引っ掛かった。役員報酬が7000万円であったからだ。

いくらが「不当に高額」なのかは明記されていないが、一般的な基準として言われているのが年間3600万円、医師の場合は5000万円まで可能な場合もあるようだ。

いずれにしてもB理事長のケースでは大幅に報酬を下げなければならなくなる。

そこでB理事長には、出来る限り出資持ち分評価を一時的に引き下げる対策を行い、評価が下がったタイミングで贈与税を払って持分なし医療法人に移行する選択肢を提案。

医療法人の贈与税負担は発生するが(損金にはできない)、個人の負担ではないこと。

評価引き下げの対策案すべてを実行した場合、15億円の評価が半分の7.5億円まで下げられるシミュレーションが出たこと。

この2つが決め手となり提案通りの実行を決定。

現在、対策をすすめている最中である。

豊富な経験を持った専門の担当者が、相続・事業承継・税務等のご相談にお応えいたします。お急ぎの場合はお電話ください。

オンライン相談ならインターネットを使って、日本全国どこからでもご相談いただけます。

営業時間外は、お問い合わせフォームをご利用ください。翌営業日に折り返しお電話もしくはメールにてご連絡申し上げます。