最新の投稿

アーカイブ

2016年02月04日 ※税法上の取扱いについては、ブログ投稿時の税制によるものです。

税理士の芦辺です。

税理士の芦辺です。

そろそろ確定申告の時期が近づいてきました。

確定申告と言えば所得税が一般的ですが、贈与税の申告期限も3/15までとなります。

贈与税に関しては昨年大きな改正があり、

平成27年1月1日以降の贈与に関しては

「特例税率」という直系尊属(祖父母や父母など)から、

直系卑属(その年の1/1に20歳以上の子や孫など)への贈与については

税率を優遇する制度が設けられました。

経営者の方は暦年贈与を活用されている方も多いのですが、

贈与税がかからない110万円の範囲内でしか贈与していないという方も結構見受けられます。

そこで、今回は「いくらまで贈与したほうが有利なのか」について考えてみます。

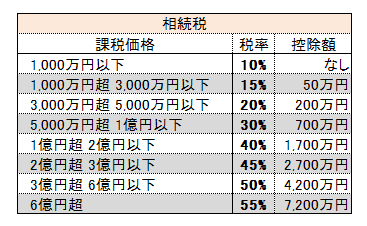

仮に5億円の相続財産があり、相続人が一人だった場合、

基礎控除3,600万円を差し引いた4億6,400万円に対して相続税が課せられます。

その際の税率は50%(上記表参照)ですが、

相続税は累進課税の為、実際の税額は1億9,000万円(注1)、

実効税率は38%(19,000万円÷50,000万円)となります。

一方、生前に4,000万円贈与すると贈与税は1,530万円(注2)ですので

実効税率は38.3%(1,530万円÷4,000万円)となります。

よって実効税率で比較すると、

贈与するなら4,000万円未満に抑えた方が良い...となりそうです。

しかし、相続財産が4,000万円減り5億円から4億6,000万円になったとしても、

相続税の税率は50%(上記表参照)のままです。

ということは、贈与税の実効税率が50%になるまでは

生前に贈与した方がよいということになります。

例えば上記の例でみると、1億円贈与した場合、贈与税は4,800万円(注3)です。

一方、1億円贈与して相続財産が5億円から4億円に減ると、

相続税は1億9,000万円(注1)から1億4,000万円(注4)となり、5,000万円削減できます。

ということは、何もしないで相続を迎えるよりも1億円贈与した方が、

支払う税金は200万円少なくなります。

上記はあくまで例えであって、一度に1億円贈与するということは現実的ではありません。

結論としては、贈与税と相続税どちらが有利かを選択する場合、

単にそれぞれの実効税率を比較して決めてはいけないということです。

注1 (50,000万円‐3,600万円)×50%‐4,200万円=19,000万円

注2 (4,000万円‐110万円)×50%‐415万円=1,530万円

注3 (10,000万円‐110万円)×55%‐640万円=4799.5万円

注4 (40,000万円‐3,600万円)×50%‐4,200万円=14,000万円

※贈与税の計算は特例税率によります。

相続税の一番低い税率は10%です。

510万円の贈与に対する贈与税は50万円(特例税率)ですので、実効税率は9.8%です。

上記の考えの下では、相続税がかかる方は

少なくとも毎年510万円は贈与したほうが良いでしょう。

実際にいくらの相続財産があるかによって有利な金額というのは変わりますので、

詳しくはお問い合わせください。

|

|

お気軽にお問い合わせできるよう複数の窓口を用意しております。