まずはご相談下さい

豊富な経験を持った専門の担当者が、相続・事業承継・税務等のご相談にお応えいたします。お急ぎの場合はお電話ください。

オンライン相談ならインターネットを使って、日本全国どこからでもご相談いただけます。

営業時間外は、お問い合わせフォームをご利用ください。翌営業日に折り返しお電話もしくはメールにてご連絡申し上げます。

相談フォーム・各種個別相談予約

![]()

医療法人においては、経営の透明性とガバナンスの強化がますます求められる中で、7回目となる医療法改正が行われました。

医療は極めて公益性の高い業種であるため、これまでの法改正を通じて、医業経営における非営利性が段階的に強化されてきました。

特に、第5次医療法改正では非営利性を徹底するため、新規設立される医療法人はすべて「持分なし」とされ、既存の「持分あり医療法人」は「経過措置型医療法人」として存続することが認められました。

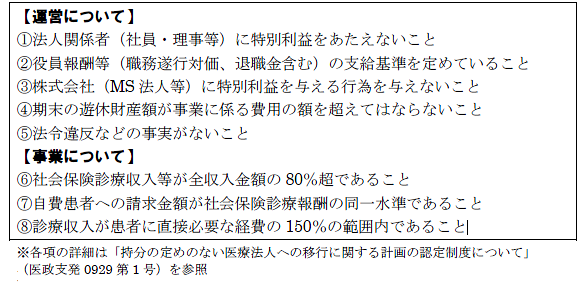

今回の改正では下記の要件を追加し、新たに移行後6年間、当該要件を維持することを条件に、贈与税が課されない仕組みが導入されました。

この要件の維持が確認されれば、移行時の贈与税リスクを回避することが可能になります。

また、従来は「持分なし医療法人」への移行を検討する際、認定制度を利用せずに行う場合には、贈与税非課税基準を満たしているかどうかを医療法人自身で判断しなければならず、課税リスクを負う必要がありました。

しかし、平成29年10月以降は、認定要件を6年間維持することで贈与税が免除されることが明確化され、さらに役員数や役員の親族要件が除外されたことで、移行へのハードルは大きく下がりました。

これにより、「持分なし医療法人」への移行環境は整いつつあります。

続いて「なぜ持分なし医療法人へ移行を考えるのか?」をお読みください。

平成29年10月改正内容 ~持分なし医療法人へ移行するための要件とは

豊富な経験を持った専門の担当者が、相続・事業承継・税務等のご相談にお応えいたします。お急ぎの場合はお電話ください。

オンライン相談ならインターネットを使って、日本全国どこからでもご相談いただけます。

営業時間外は、お問い合わせフォームをご利用ください。翌営業日に折り返しお電話もしくはメールにてご連絡申し上げます。