まずはご相談下さい

豊富な経験を持った専門の担当者が、相続・事業承継・税務等のご相談にお応えいたします。お急ぎの場合はお電話ください。

オンライン相談ならインターネットを使って、日本全国どこからでもご相談いただけます。

営業時間外は、お問い合わせフォームをご利用ください。翌営業日に折り返しお電話もしくはメールにてご連絡申し上げます。

相談フォーム・各種個別相談予約

![]()

最新の投稿

アーカイブ

2021年03月18日 ※税法上の取扱いについては、ブログ投稿時の税制によるものです。

こんにちは!経営者保険プランナーの中村です。

3月といえば確定申告の季節ですね。

この時期になると多くの経営者の方は「個人にかかる税金ってこんなに高いのか!」

と驚かれるのではないでしょうか。

本ブログでは、経営者の皆様にぜひ知っておいていただきたい

「効率的に社長個人へお金を残す」方法についてお伝えします。

冒頭で重税感をお持ちの経営者が多いというお話をさせていただきましたが、

最近報酬を変えていないのに、なんだか手取りが減ったなと感じたことはないでしょうか。

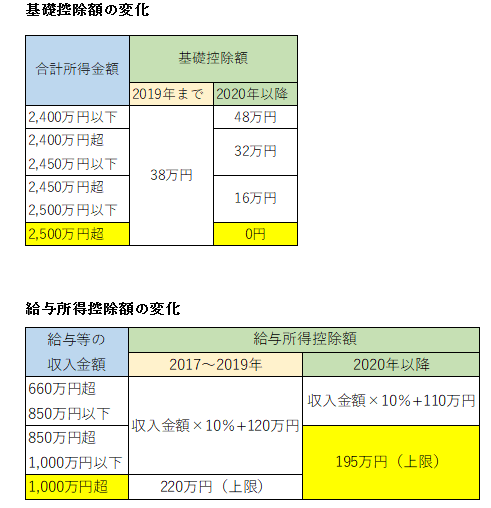

こちらの図をご覧ください。

「基礎控除額」と「給与所得控除」の変化をまとめてみました。

*給与等の収入金額が660万円未満の場合には、表にかかわらず、

所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)により

給与所得の金額を求めます。

まず、基礎控除についてですが

合計所得金額に対する控除が一律38万円だったものが

2020年以降、合計所得額が2,500万円を超える方は0円になってしまいました。

さらに給与所得控除は収入金額1,000万円を超える方は

上限220万円だった控除が195万円まで縮小されています。

控除が縮小される分税額が増えることになり、

結果個人の手取りが減ってしまいます。

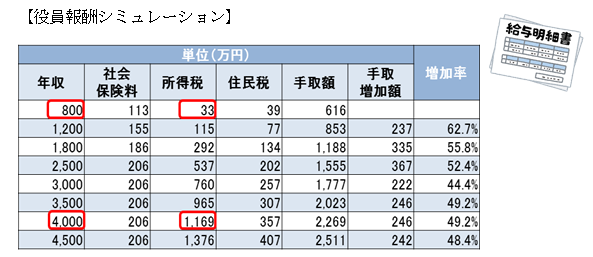

さらに追い打ちをかけているのが「超過累進税率」です。

超過累進税率とは、報酬が上がれば上がるほど税率が上がる仕組みで、

たとえば年収が5倍になると税額(社会保険料・住民税含む)が35倍になってしまい

報酬の割に手取りが残らないという現象が起こるのです。(下記図参照)

※配偶者(所得なし)を有し、一般の扶養親族1人として計算する(介護子育て世帯ではない)。

※住民税の均等割および調整控除は考慮しない

※復興特別所得税上乗せ後の税率

※上記表は2020年分の所得税・2021年度分の住民税の金額

※少数第二位より四捨五入

では、高額所得者の皆さまはどのようにしてお金を残せばいいのでしょうか。

役員報酬の増額では手取りがなかなか増えないとしても

上手にお金を残していかなければいけません。

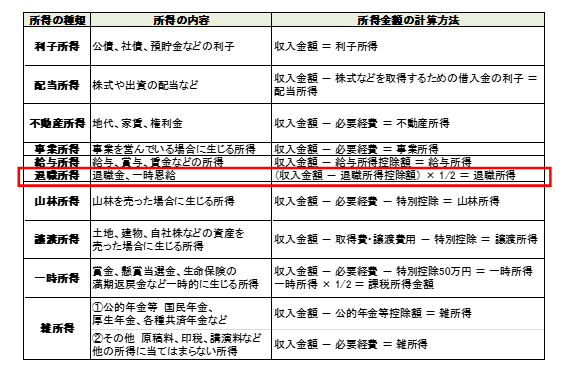

下の図をご覧ください。

所得は全部で10種類あり、代表的な所得が「給与所得」です。

これら10種類の所得の中で「退職所得」は優遇されているといわれています。

退職所得には、3つの大きなメリットがあります

① 在任年数に応じた退職所得控除

② 課税所得を1/2にできる

③ 分離課税

これらのメリットがあるからこそ、受け取れる退職金をフル活用することが

経営者のみなさまにとって最大の資産形成となります。

そこで弊社では退職金に関する小冊子を作成しております。

今回のブログをご覧いただいた方へ

「知っておくべき退職金の新常識」をプレゼントいたします。

ご関心ある方は下のフォームより、

「知っておくべき退職金の新常識希望」とご記入の上ご請求ください。

経営者の方がお金を残さなければいけない理由はいくつかあります。

・自社株の高騰などで将来家族が支払う相続税が心配

・後継者以外の子供たちへ現金を残したい

などです。

このように大切な家族を守るため経営者の方には現金が必要です。

個人の税負担の重さを感じる今だからこそ

対策を検討されてみてはいかがでしょうか。

|

|

豊富な経験を持った専門の担当者が、相続・事業承継・税務等のご相談にお応えいたします。お急ぎの場合はお電話ください。

オンライン相談ならインターネットを使って、日本全国どこからでもご相談いただけます。

営業時間外は、お問い合わせフォームをご利用ください。翌営業日に折り返しお電話もしくはメールにてご連絡申し上げます。