まずはご相談下さい

豊富な経験を持った専門の担当者が、相続・事業承継・税務等のご相談にお応えいたします。お急ぎの場合はお電話ください。

オンライン相談ならインターネットを使って、日本全国どこからでもご相談いただけます。

営業時間外は、お問い合わせフォームをご利用ください。翌営業日に折り返しお電話もしくはメールにてご連絡申し上げます。

相談フォーム・各種個別相談予約

![]()

最新の投稿

アーカイブ

2026年03月18日 ※税法上の取扱いについては、ブログ投稿時の税制によるものです。

多くの経営者様にとって、相続税対策は

「重要だと分かっていても、ついつい後回し」になりがちなテーマです。

しかし経営者様の相続には一般の方と異なる特殊な事情があります。

それが会社の業績次第で高い価値を持つ一方、

換金しにくい、「自社株」が資産の大半を占めるという問題です。

だからこそ、まず考えておきたいのが

「自分が亡くなったとき、相続税はいくらかかるのか」という問いです。

「相続財産の半分くらい持っていかれるのでは?」とお考えの方も

いらっしゃるかもしれませんが、果たして本当にそうなのでしょうか。

---

【会社のお金で相続税を払う方法、知っていますか?】

会社の現預金を原資として個人の相続税を納めた実際の経営者事例と、

その具体的な方法を無料のシミュレーションでご紹介しています。

ぜひ下記からお申し込みください。

----

「相続税は財産の半分くらい持っていかれる」というイメージをお持ちの

経営者様もいらっしゃいますが、

実際は必ずしもそうではありません。

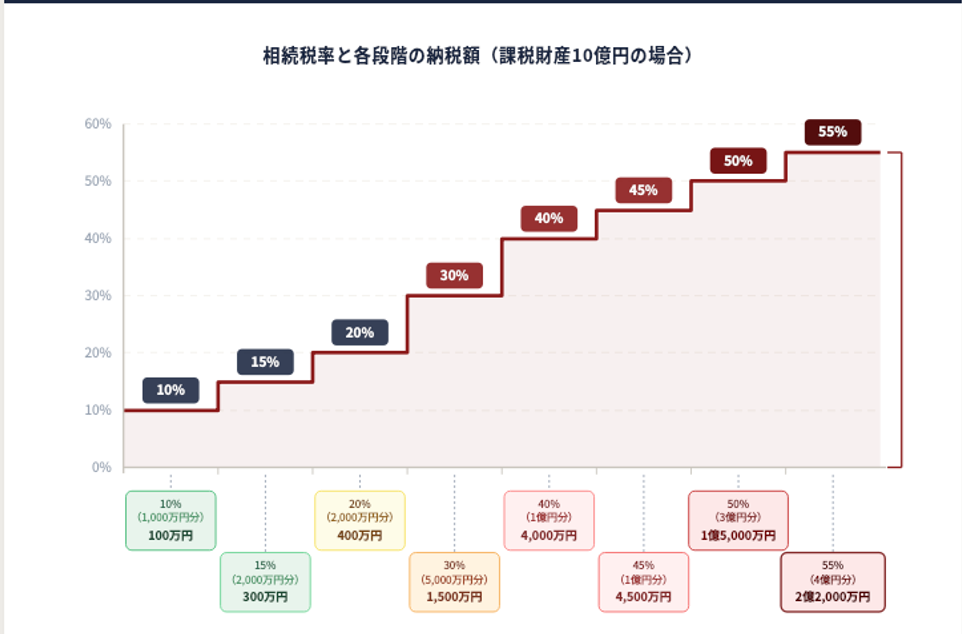

相続税は「超過累進税率」という仕組みを採用しており、

階段状に税率が上がっていくため、

財産全体に一律の高い税率がかかるわけではないのです。

例)相続財産10億円の場合

相続税の総額は以下の4ステップで算出されます。

①財産の全額から基礎控除(3000万円+(法定相続人の数×600万円)を引く

②控除後の財産を法定相続分で按分

③分けた金額それぞれに税率を掛ける

④それぞれの税額を合算

さらに配偶者の方には「配偶者の税額軽減」が適用されます。

これは、配偶者が相続した財産のうち、法定相続分または

1億6,000万円のいずれか多い金額までは、

配偶者に相続税がかからないという制度です。

以上を踏まえて、相続財産が10億円(自社株、不動産、金融資産など)ある

経営者のケースでの、相続税額の総額を見てみましょう。

(家族構成:配偶者+子ども2人)

配偶者が相続財産の半分を、残りを子供が相続した場合、

「配偶者の税額軽減」が適用されるため、

一次相続における子ども2人の税負担は約1億7,000万円にとどまります。

さらに将来、配偶者が亡くなった際の相続(二次相続)では

子ども2人に約1億6,000万円の税負担が生じます。

その結果、子供たちが最終的に負担する相続税の合計は

約3億3,000万円となります。

(※:配偶者が法定相続分(5億円)を相続し、

その財産が二次相続時にそのまま残っていると仮定した場合)

このように相続税の税負担は「財産の半分」というイメージとは

大きく異なっていることが分かります。

このように、相続税は決して「財産の半分」ではありません。

しかし、資産10億円の場合でも3億円超の税負担が生じることも事実です。

そして相続対策の正解は、資産の内訳や家族構成によって一人ひとり異なります。

さらに忘れてはならないのが、自社株の換金しにくさです。

相続税は現金での一括納付が原則であるため、

評価額が高騰した自社株を相続した場合、

「数億円の税金を現金で納めなければならないのに、手元にキャッシュがない」

という事態に陥るリスクがあります。

実は、こうしたリスクに備えるために

とある特例を活用したことで

会社の現預金を原資として個人の相続税を支払うことができた事例があります。

弊社ではこの事例を参考に

・自身の相続税はどれくらいかかるか

・貴社の場合、どのように相続財産を分けるのが最適か

・納税資金をどのように確保すればいいか

を独自のシミュレーションを用いて具体的な数字でお伝えいたします。

相続税対策は、準備できるタイミングを逃すことが最大のリスクです。

対策の第一歩としてぜひシミュレーションにお申し込みください。

|

|

豊富な経験を持った専門の担当者が、相続・事業承継・税務等のご相談にお応えいたします。お急ぎの場合はお電話ください。

オンライン相談ならインターネットを使って、日本全国どこからでもご相談いただけます。

営業時間外は、お問い合わせフォームをご利用ください。翌営業日に折り返しお電話もしくはメールにてご連絡申し上げます。