まずはご相談下さい

豊富な経験を持った専門の担当者が、相続・事業承継・税務等のご相談にお応えいたします。お急ぎの場合はお電話ください。

オンライン相談ならインターネットを使って、日本全国どこからでもご相談いただけます。

営業時間外は、お問い合わせフォームをご利用ください。翌営業日に折り返しお電話もしくはメールにてご連絡申し上げます。

相談フォーム・各種個別相談予約

![]()

最新の投稿

アーカイブ

2026年04月13日 ※税法上の取扱いについては、ブログ投稿時の税制によるものです。

経営者人生において

最後にして最大の報酬である役員退職金。

果たして、その受け取り方について

検討されたことはございますか?

「退職金は現金でもらうものだ」——

そのようにお考えの経営者様は、

手取りを増やす大きなチャンスを

逃しているかもしれません。

今回は、

同じ「3億円」の退職金を

受け取りながら

約2,800万円もの差がついた

二人の社長の事例をご紹介します。

-------------------------------------------------

【役員退職金の手取りが1.4倍に!?】

弊社では役員退職金の額面は変えずに、

受け取り方を工夫したことで、

手取りを約1.4倍に増やすことができたという

成功事例をご紹介しています。

老後資金・相続資金として

手元に多く資金を残したい経営者様にこそ

ご確認いただきたい内容です。

是非下記よりお申し込みください!

30年の長きにわたり会社を支えたA社長。

退職金の受け取り方については

いくつかの選択肢を耳にしましたが、

「現金が一番シンプルで使い勝手がいい」

と考え、全額現金での受け取りを選択しました。

役員退職金には、

税制面で手厚い優遇が設けられています。

・退職所得控除: 勤続年数に応じた金額を

課税対象から差し引ける

・2分の1課税: 控除後の金額を

さらに半分にしてから課税

A社長の税引き後の手取り額は

約2億2,500万円となりました。

一方同じく勤続30年で、

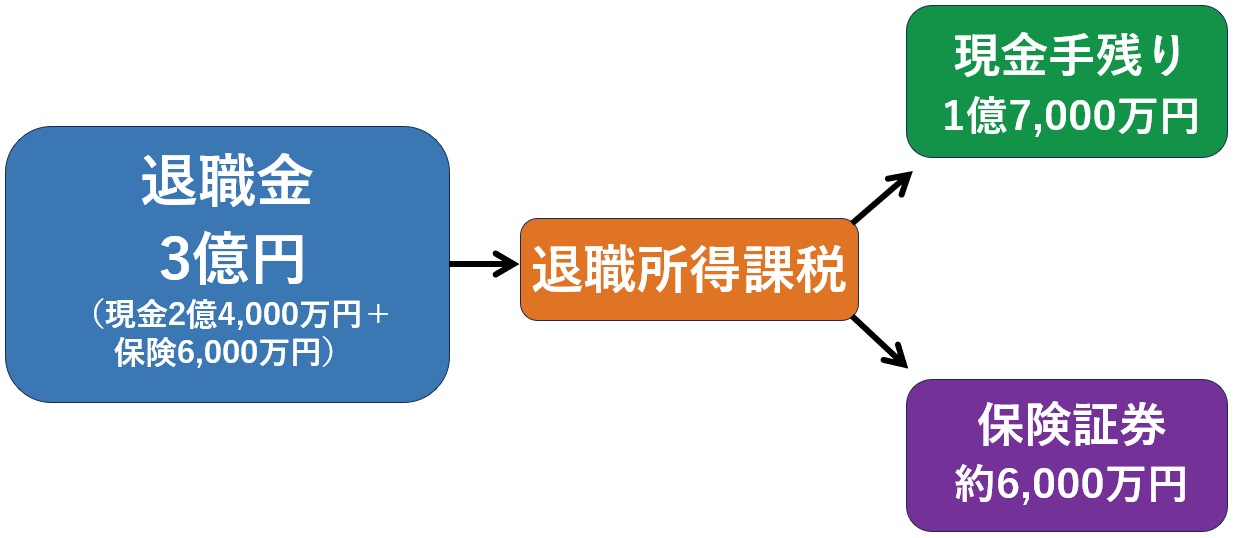

3億円の退職金を受け取るB社長。

税理士から「現物支給」という手法を

提案されました。

現物支給とは、

現金の代わりに不動産や車、

生命保険などの

“モノ”そのものを

退職金として受け取る方法です。

B社長は多角的に検討したところ、

・不動産は維持コストや売却時の

譲渡所得税がネック。

・車は不動産や保険と比較すると

金額的に小さく、減価も早い。

と考え、

「生命保険の現物支給」に着目します。

専門家にも相談した結果、

現金「約2億4,000万円」+

生命保険「約6,000万円」

という組み合わせを選択しました。

まず退職時の手残り(現金分)は、

約1億7,000万円。

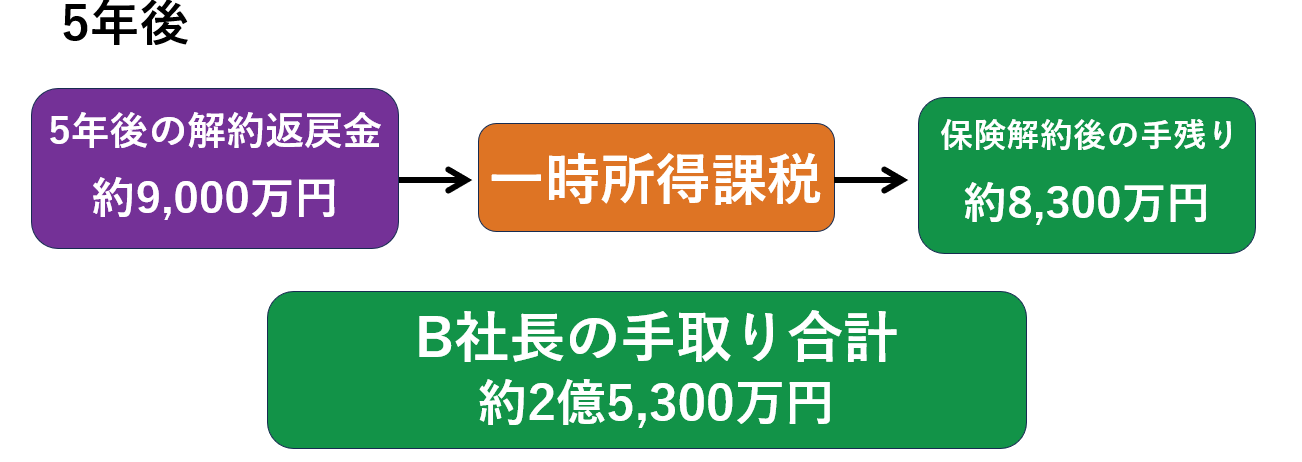

また生命保険は法人から個人に名義変更し、

5年後に解約したところ、

解約返戻金が約9,000万円に。

この解約返戻金は「一時所得」。

こちらにも優遇された税制が

設けられており、

手元には約8,300万円が残りました。

よってB社長の手取り合計は約2億5,300万円。

A社長と比較して

約2,800万円多く

手元に残すことができました。

今回B社長の受け取った保険は、

一生涯の死亡保障を継続できるものでした。

保険金は受取人固有の財産となるため、

遺産分割を経ずに特定の家族へ

現金を届けられます。

手取りを増やすか、家族の保障を残すか——

どちらを選ぶかは

ご自身のライフプランによりますが

選択肢が広がること自体が、

現物支給の最大のメリットです。

このように退職金は、

受け取り方を変えるだけで

手元に残る金額が大きく変わります。

「現金だけ」という選択肢にとらわれず、

複数の選択肢を比較し、

ご自身にとって最適な組み合わせを

考えることが退職金準備において

非常に大切な視点と言えます。

重要なのは、

現金・現物それぞれの特性を

理解したうえで、

自社に最適な組み合わせを

設計することです。

そこで弊社では

貴社の状況に応じて、

「どれだけ手取りが変わるのか」

「どのような選択肢が有効なのか」

成功事例を交えて

無料でご紹介しております。

ご自身の選択肢を広げ、

後悔のない退職金準備を実現するために。

情報収集の1つとして、

是非お気軽にお申し込みください。

|

|

豊富な経験を持った専門の担当者が、相続・事業承継・税務等のご相談にお応えいたします。お急ぎの場合はお電話ください。

オンライン相談ならインターネットを使って、日本全国どこからでもご相談いただけます。

営業時間外は、お問い合わせフォームをご利用ください。翌営業日に折り返しお電話もしくはメールにてご連絡申し上げます。